房子也能「養自己」?—— 台灣熟齡族必懂的「以房養老」完整指南

對很多台灣家庭來說,房子不僅是避風港、更可能是退休生活的一部分資產來源。隨著人口老化、家庭結構改變,如何在退休後活得自在、減輕生活與照護壓力,成為越來越多人想要提早考慮的課題。在進行退休理財規劃諮詢時,其中「以房養老」這個概念,正逐漸走入熟齡族的視野。

一、什麼是以房養老?

簡單來說,以房養老就是讓房子這項大資產,變成支撐你退休生活的一種方式。它的核心概念並不是「賣掉房子」就退休,而是透過把房屋的價值「活化」,換成可用的現金來生活或照護自己,讓資產更有效運作。

在台灣常見的以房養老方式包括:

● 反向抵押貸款(不動產逆向抵押)

你把自有住宅抵押給銀行,不是一次性大額貸款,而是銀行按月或按期撥款給你,直到你過世或貸款終止時再處理相關債務。這種方式讓你可以住在原本的房子裡,不需搬遷,就能拿到生活費。目前許多以房養老銀行推薦方案都提供彈性的撥款模式。

● 出租房屋獲取租金

如果你有多餘房產,也可以選擇出租,定期取得租金收入作為退休金來源。

● 留房養老 + 管理收入

與包租代管業者合作,由對方管理租務,你每月依合約領取扣除支出後的收入。

這些方式不是新發明,而是近年台灣高齡化與資產活化趨勢下的實務應用。

二、為什麼現在值得重視「以房養老」?

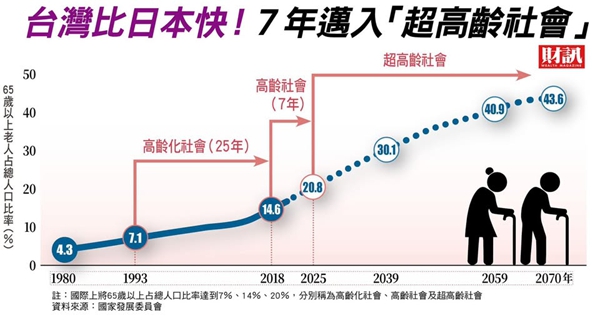

1.高齡社會壓力真實存在

台灣已連續多年人口負成長,同時高齡人口占比持續上升,家庭傳統「養兒防老」模式逐漸弱化。

2.傳統退休金不夠用

即便有勞保年金或勞退金,也可能因為長壽醫療與長照開銷而不敷使用。許多長輩在進行勞退新制查詢後,仍擔心「錢不夠用」或是勞保什麼時候破產的問題。

3.房屋是大多數家庭的重要資產

在台灣,截至 60 歲以上族群中有很高的房屋自有率,因此如何讓這個最大資產「活起來」成了現實需求。

4.普通家庭也可能受益

即便不是富豪,只要房屋價值累積到一定程度,透過退休金抗通膨策略,也能轉化資產來支撐日常生活,讓退休生活更安心。

而且近年來「以房養老貸款件數明顯增加」,顯示不少熟齡族已經開始接受這種模式並實際運用。

三、以房養老常見模式與比較

下面整理幾種常見方式的核心差異,讓你一看就懂:

(1) 出租房屋

每月收租金、彈性大

需自行或委託管理租務

有租客空窗期或維修成本

適合有房屋出租需求且希望長期收入者。

(2) 留房養老+包租代管

將租賃管理交給專業

減少自己負擔

收入受租賃市場影響

介於出租與抵押貸款間的實務選項。

(3)反向抵押貸款(逆向房貸)

在所有以房養老方式中,這是最被熟齡族關注的模式。

● 運作流程:

1.你擁有自宅並符合銀行資格

2.銀行估價後決定可撥款額度

3.選擇一次領、分期領或累積待用

4.生活支出由這筆撥款支應

5.合約終止或往生後,銀行依房屋處理債務

● 優點與注意:

不用搬家:熟悉環境安心,但房價下跌會影響貸款成數。

分期領款:穩定現金流,但需謹慎規劃支出。

遺產由房屋償債:子女不需每月還款,但子女可能需決定是否承接房產。

不需按月還利息:生活更有彈性,但貸款本息在終止時處理。

實務注意:與其他退休資源(勞保年金、長照)搭配規劃,必要時諮詢專業「退休理財規劃」。不同方案並不是互斥,有些人會視情況搭配高股息 ETF 布局,達到最合適的退休收入安排。

四、誰適合考慮以房養老?

這不是只有「缺錢才用」的工具,而是針對不同生活需求的資產活化策略。以下情境可能比較適合:

1.年紀近或超過退休年齡(可參考「滿 65 歲福利」)

2.房屋名下已無貸款壓力

3.需要穩定現金流或照護資金

4.不想住進安養機構或搬離熟悉社區

5.希望減輕子女扶養壓力

6.了解「延後退休權益」與「展延年金計算」後,仍希望增加收入者

7.願意承擔管理或金融風險

但若房屋仍有重大貸款、未了解合約條款、或沒有與家人充分溝通,則需更謹慎評估。規劃前建議找銀行業務、律師或進行「退休理財規劃諮詢」。

五、應注意的實務與風險

還款與繼承問題:債務本息最終由繼承人決定是否償還。家屬亦應了解「遺屬年金申領」等相關權益保障。

房價與估值風險:貸款成數常依房屋市場價值而定。

租賃市場風險:租金收入會受地區與市場供需影響。

法律與費用:注意條款細節,不要忽略稅務與相關合約費用。

六、以房養老 vs 其他養老策略

即使有房產,並不代表只能依靠以房養老一條路,也可以搭配:

退休金(勞保/勞退年金,評估「退休金一次領」或月領優劣)

儲蓄、投資收益(如高股息 ETF 布局)

長照與日常生活支出安排

子女或家庭支援規劃

七、結語:用房子為自己打造安心退休

台灣面對高齡化與少子化壓力,熟齡族比以前更需要多元的財務規劃方式。 以房養老不是「把房子賣掉」,而是把長年累積的房屋資產轉化成實際生活支撐的一種思路。它可以讓你繼續住在熟悉的家,按月取得生活費用補助,並減輕對子女的經濟依賴。

最好的做法是理解制度、評估自身需求、與家人溝通,再搭配專業資源做規劃。這樣才能讓退休生活更有保障、自在與尊嚴。