2026 熟齡傳承必讀:從起徵點到合法節稅,遺產稅計算與申報一次看懂

遺產稅不是「有錢人才要繳」——普通家庭也可能遇到的現實課題

——給銀髮族與繼承者的實務指南:2026 年如何守護家庭資產

很多人在聽到「遺產稅」時,第一反應是「那不是有錢人才要繳的稅嗎?」

實際上,遺產稅在台灣的設計並不是只針對少數富豪,而是與每個家庭的財產傳承息息相關。只要有繼承情況發生、家庭有財產(例如房子、存款、股票、保險給付等),就需要理解這項稅制如何作用,才能避免未來不必要的困擾或負擔。

這篇文章以最生活化的方式帶你從「為什麼普通人也該關心遺產稅」出發,逐步了解它的基本概念、計算方法、常見疑問與實務應對。

一、 遺產稅為什麼和「普通人」也有關?

在台灣現行制度下,只要有財產需要繼承,就可能牽涉到遺產稅的計算與申報。

🔍 遺產稅起徵點是什麼?

在台灣,遺產稅不是對所有遺產「一律課稅」,而是先從免稅額開始計算:

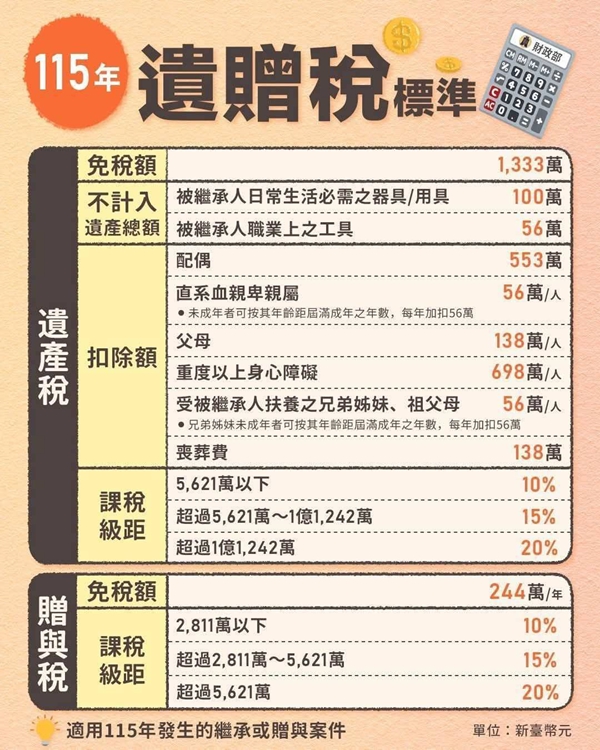

📌 基本免稅額為新台幣 1,333 萬元。

這表示:如果遺產淨額(扣除合法扣除項目後)低於 1,333 萬元,依法是不需繳遺產稅的;但不代表可以不用申報,仍要在法定期限內(過世後 6 個月內)向國稅局申報,並取得免稅證明,後續才能辦理產權移轉。

👨👩👧 以生活情境來看:為什麼容易超過?

自有住宅+存款: 即使父母沒有大量資產,如果名下有自住房屋(以公告現值計算,但在都會區仍具規模)再加上多年的存款累積,很容易就超過 1,333 萬元。

股票與投資: 許多長輩在執行退休金抗通膨策略時會配置高股息 ETF 或基金,這些金融資產在結算時都要按過世當天的收盤價列入遺產總額。

二、 什麼是遺產稅?

遺產稅是政府對被繼承人去世後留下財產的「淨額」課徵的一種稅。

這裡有兩個重要觀念:

1. 遺產總額 ≠ 應納稅額: 總財產要扣掉很多「扣除額」才是課稅基礎。

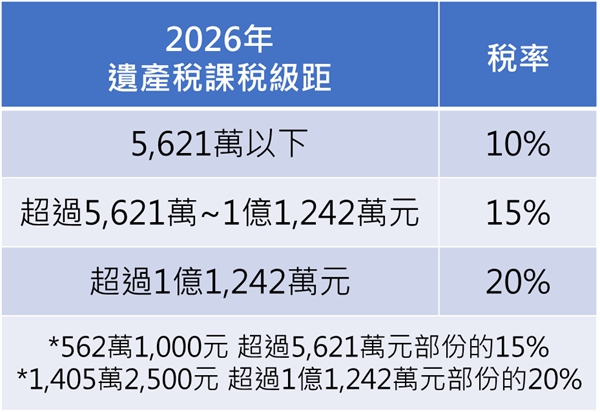

2. 累進稅率設計: 2026 年適用的稅率如下:

a. 淨額≤56,210,000 元 → 稅率 10%

b. 56,210,000~112,420,000 元 → 稅率 15%

c. 超過 112,420,00 元 → 稅率 20%

三、 遺產稅是如何計算的?

在台灣,計算遺產稅可分成以下三個步驟:

步驟 1|計算遺產總額

加總所有財產,包括:房屋土地、存款、投資、車輛,以及符合特定條件的保險給付。

步驟 2|扣除合法項目(扣除額)

這部分是普通家庭最能減輕負擔的地方:

被繼承人的債務: 如房貸、未繳稅捐。

喪葬費: 目前標準扣除額約為 137 萬元。

親屬扣除額: 配偶、子女、父母都有各自的扣除額度。

基本免稅額: 1,333 萬元。

步驟 3|套用稅率

> 舉例: 阿美過世留下 2,000 萬財產。扣除免稅額 1,333 萬與其他扣除額後,淨額剩 300 萬 → 適用 10% 稅率 → 遺產稅為 30 萬元。

四、 遺產稅常見疑問

Q:只有房子是否就要繳稅?

A:房子按「公告現值」而非市價計稅。需扣除免稅額與扣除額後,淨額超過門檻才要繳稅。

Q:父母過世後,我可以選擇不繳稅嗎?

A:不可以。若未申報,不僅無法領取存款或過戶房子,還會面臨罰則。

Q:提前贈與可以省稅嗎?

A:過世前 2 年內的贈與仍會被併入遺產計算。建議配合每年的贈與免稅額提前長期規劃。

Q:配偶或子女是否有稅務優惠?

A:有。台灣設有「配偶扣除額」(約 553 萬)與「直系血親卑親屬扣除額」(每人約 56 萬),能有效降低稅基。

五、 合法規劃可以減輕未來負擔

1. 與家人溝通與共識: 提前說明財產分配,減少繼承人間的糾紛。

2. 考慮遺囑或信託安排: 透過專業規劃確保財產按意願傳承。

3. 評估保險與年金: 在整理資產時,可同時檢查遺屬年金申領資格,確保家人在失去經濟支柱後仍有保障。

六、 實務申報流程與注意事項

1. 整理遺產清冊: 包含銀行存摺、權狀、持股證明。

2. 留意申報期限: 死亡之日起6 個月內向戶籍所在地國稅局申報(可申請延期一次,最長 3 個月)。

3. 準備文件: 死亡證明、遺囑(如有)、繼承系統表、身分證影本。

4. 專業協助: 若資產結構複雜,請務必諮詢會計師或律師。

七、 結語:提早理解與規劃,讓愛與關懷延續

遺產稅制度的目的不是懲罰,而是讓社會財富傳承有一個公開透明、公平合理的安排。

對長輩來說,提早理解這些規定,並不是在討論死亡,而是在做一份「給家人的最後體貼」。當您做好安排,這份財產就不會成為未來的困擾,而是讓愛得以順利延續的祝福。