勞保年金與勞退:銀髮族退休金全攻略

退休生活,最讓人關心的莫過於每個月勞保年金領多少、退休金一次領是否划算,以及如何進行勞退新制查詢來確認帳戶餘額。許多長輩也常擔心勞保什麼時候破產,或是不清楚自己除了年金外,還有哪些滿65歲福利可以申請。勞保年金與勞退是台灣銀髮族生活的重要基礎,但許多人對它們的區別、資格、申領方式仍模糊。這篇文章一次幫你理清頭緒,讓你清楚知道:

勞保年金和勞退有什麼差別?

誰有資格領?怎麼申請?

這筆錢真的可靠,能支撐退休生活嗎?如何制定退休金抗通膨策略?

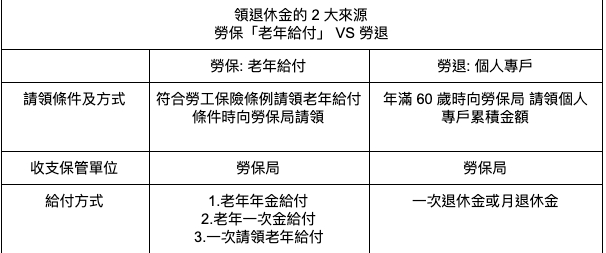

一、勞保年金 vs 勞退:社會保障與個人資產的差別

很多人一聽「退休金」,就把勞保年金和勞退混為一談,其實兩者在性質、資金來源和領取方式上差別很大。我們從以下四點來區分:

1. 性質與資金來源

勞保年金:屬於「社會保險」性質,就像大家的互助金。資金由個人、雇主和政府共同負擔,並由政府統一管理。

勞退(退休金):屬於「個人資產」,是企業提撥的個人退休賬戶資金。主要由雇主每月提撥薪資的 6% 到你的專屬帳戶,你自己也可以額外加碼儲蓄。

2. 誰負責保障

勞保年金:由政府體制保障,雖然政府負有最後支付責任,但會受人口結構影響。

勞退:這是你自己的賬戶加上企業提撥,政府雖然不保證投資收益能賺多少,但法律保障本金及最低收益(不低於銀行二年期定存利率)。

3. 領取方式

勞保年金:原則上是「月領」,也就是活到老領到老,提供終身的基本保障。

勞退:非常有彈性,新制下依個人意願,可選擇退休金一次領把錢整筆拿出來,或是選擇「月領」慢慢花。

4. 功能與風險

勞保年金:功能是提供基本生活保障。風險在於大家常擔心的「勞保什麼時候破產」,這主要受人口老齡化壓力影響,但政府會持續撥補。

勞退:功能是補足退休生活開支。風險在於賬戶資金是自己名下的,投資收益波動會影響最終累積的總金額。

簡單理解:

勞保年金 = 社會安全網,政府保障你基本生活。

勞退 = 自己存的錢 + 雇主提撥,收益高低和個人存款習慣、投資組合有關。

生活化比喻: 勞保年金像「政府發的生活津貼」,勞退像「自己的退休儲蓄」,兩者加起來才夠退休生活。

二、誰能領?申領資格詳解(2026 年重點更新)

1. 勞保年金(老年給付)

根據臺灣勞工保險條例及年金改革規定,2026 年起法定請領年齡已調整:

繳費年資:累計 15年以上勞工保險年資(含個人+雇主繳費)。

年資不足15年,只能領「老年一次金」,非月領年金。

年齡條件(重要修正):

法定請領年齡:65歲(民國51年次/1962年以後出生者,均為65歲起領)。

提早領(減額年金):最多可提早 5 年(即 60 歲開始領),但每提前一年,金額減給 4%。

延後領(延年金):若想增加收入,可利用延後退休權益,每延後一年領取,進行展延年金計算後金額增給 4%,最多增給 20%。

投保身分:合法參保勞工,包括企業員工、工廠或商店員工。

中途離職或停繳年金,只要累積年資夠,仍可申請。

年資不足者,一次金是唯一選擇。

遺屬保障:若領取期間不幸身故,符合條件的遺屬可申請遺屬年金申領,讓保障延續給家人。

案例:陳先生 60 歲退休前離職,繳費年資只有 14 年,不夠月領年金,只能申請一次領取本金;若他年資滿 15 年,想在 60 歲就開始領月退,則屬於「減額年金」,每月會被打八折(扣 20%)。

2. 勞退(新制)

企業每月提撥薪資 6% 到個人帳戶。

申領條件:

職場退休或離職。

年滿 60 歲(這與勞保不同,勞退只要滿60歲即可領,不用等到65歲)。

領取方式:

退休金一次領全額。

或月領(依個人帳戶金額安排,預計領取至平均餘命)。

特點:資金屬個人名下,自行管理、可自由使用。

風險:投資收益、賬戶累積金額決定最終退休金數額,政府保證最低收益(兩年期定存利率)。

3. 勞退舊制

部分舊制勞工仍保留原製度。

月領或一次領規則依單位規定。

領取方式及金額依個人過往單位繳款及年資掛勾。

小提醒:熟齡族可利用自然人憑證進行勞退新制查詢(勞保局 e 化服務系統),明確自己的權益與賬戶餘額。

三、每月能領多少?影響金額因素

退休後收到的錢常讓人失落,建議善用官方或專業的勞保年金試算工具先評估,主要原因包括:

1.投保薪資差異:

勞保年金每月金額與平均投保薪資掛鉤(採計最高 60 個月)。

薪資低,領到的金額自然低。

2.累積年資長短:

年資越多,每月年金越高。

年資不足 15 年,只能領一次金。

3.請領時間:

提早領:可早拿到錢,但每月金額少(由 65 歲往前推算)。

延後領:每月金額增加,但需延後退休生活計畫。

案例:李阿姨 65 歲退休,年資 20 年,平均投保薪資 3 萬元,每月領勞保年金約 9,300 元(依公式 B 計算)。若她選擇延後兩年再領,每月金額可增加約 8%。

四、勞保靠不靠譜?真實情況與熱門問題解析

「勞保什麼時候破產」、「政府拖發錢」是許多銀髮族最關心的問題。要安心,重點在於了解制度運作、影響範圍與應對方法。

1️⃣ 勞保基金現狀

勞保年金屬社會保險制度,由政府管理。

資金來源:個人+雇主+政府。

政府每年精算基金收支,並以「政府撥補」挹注資金,確保長期支付能力。

事實:依勞保局與行政院資料,目前已退休與即將退休者,月領金額仍穩定發放。

2️⃣ 為何會有「勞保破產」說法?

人口老化、少子化,繳費者成長放緩,領取者增加。

媒體報導容易將長期趨勢與當下支付能力混為一談。

實務上:基金赤字不等於個人無法領,政府負最後支付責任,只是可能影響未來政策調整(如微調費率)。

生活化比喻:像你的銀行賬戶,如果未來支出增加,銀行可能會調整利率,但你賬戶裡的錢仍安全。

3️⃣ 對已退休或即將退休者影響?

已領者:月領金額基本穩定,不會突然停發。

即將退休者:月領金額可能受政策微調影響,建議提早諮詢退休理財規劃諮詢。

4️⃣ 如何安心?

1.查清資格與年資:知道自己能領多少,了解領取時間點與金額計算方式。

2.規劃退休現金流:

勞保年金作為基礎。

搭配勞退、儲蓄,並考慮高股息 ETF 佈局創造被動收入。

若有房產者,可評估以房養老銀行推薦方案,活化資產。

3.關注政府公告與基金運作:勞保局定期公佈財務報告,可了解長期趨勢與可能調整。

結論:勞保年金是社會安全網,理解制度、掌握操作方法,就能安心依靠。

五、實務操作建議

退休前後,掌握操作細節比只知道理論更重要。以下建議分成四大部分,讓你一步一步落實:

1️⃣ 查清自己的資格與帳戶狀況

勞保年金:

先確認你的累積年資(可到勞保局官網或櫃檯查詢)。

了解平均投保薪資,因為它會影響每月年金金額。

若年資不足 15 年,只能領「老年一次金」,要提前規劃。

勞退新制:

利用自然人憑證或健康保險卡進行勞退新制查詢(勞保局網站、手機 App 或臨櫃)。

瞭解僱主提撥比例(新制每月 6%),以及自己是否有額外自願加碼。

若帳戶金額不多,可考慮延後退休或增加自願提撥,讓退休生活更穩定。

小技巧:將勞保年資、勞退賬戶金額列出表格,方便對比,知道自己真正能領多少。

2️⃣ 規劃領取方式

勞保年金:

提早領取:可早拿到錢,但月領金額會比較少(注意 2026 年法定年齡為 65 歲)。

延後領取:每月金額增加,適合身體健康且有其他收入來源者。

勞退新制:

退休金一次領:把全部退休金一次提領,可立即使用,但要注意一次領完後後續收入不足。

分期月領:將資金分期發放,較穩定支撐生活開支。

建議:依照自己退休生活支出規劃決定領取方式,例如生活費較穩定者適合月領,一次性大筆資金有其他投資或醫療需求者可考慮一次領。

3️⃣ 搭配個人退休生活規劃

勞保年金與勞退只是退休收入的基礎,通常不足以涵蓋全部生活費。

建議結合:

個人儲蓄(銀行定存、活存)。

投資收益(基金、股票,但需保守規劃)。

其他社會福利:注意滿 65 歲福利(如健保補助、敬老卡優惠)。

實務建議:做一個「退休現金流表」,列出每月生活支出與各種收入來源,檢視缺口。

4️⃣ 了解申領流程與資源

勞保年金:

官網線上申請:勞保局官方網站 e 化服務系統。

櫃檯辦理:可攜帶身份證、存摺與印章前往各地辦事處。

勞退新制:

查詢帳戶:勞保局 e 化服務系統或書面申請。

申領方式:填寫申請書寄送或線上辦理。

注意事項:

勞保年金與勞退金額每年可能調整,留意勞保局公告。

若同時有勞保與勞退,請務必確認兩者領取時序,避免金流空窗。

六、結語:理解制度,安心退休

勞保年金與勞退不是冷冰冰的數字,它們是陪伴退休生活的重要資源。

掌握以下三點,就能安心規劃退休:

1.清楚自己資格與累積金額。

2.了解領取方式與時機。

3.將製度視為基礎,搭配個人儲蓄與規劃。

退休生活不是等待奇蹟,而是提前規劃,確保每個月都有安全保障。