兒女開口借錢,借不借?退休後最難的一門課:守住退休金,也守住親情

▍ 開場故事:洪媽媽的兩難

七十二歲的洪媽媽,退休前是一名護理師,老伴走了五年,一個人住在高雄的老公寓。她每個月領勞保年金約一萬八,加上一些存款,生活還過得去。

去年,在台北工作的兒子打電話回來:「媽,我想換車,頭期款還差三十萬,能不能先借我?我年底獎金下來就還。」

洪媽媽二話不說,隔天就去郵局匯了錢。她心想:「兒子在台北打拚很辛苦,我做媽的能幫就幫。」

一年過去了,兒子沒有還錢,也沒有再提起。洪媽媽每次想開口問,話到嘴邊又吞回去。她怕兒子覺得她小氣,又怕催討會傷感情。但她自己的存款越來越少,上次腰痛去看醫生,連自費的震波治療都捨不得做。

她嘆了口氣:「早知道當初就說我也沒有……」

像洪媽媽這樣的長輩,在台灣不是少數。很多退休父母面對子女開口借錢、要求幫忙買房、甚至幫忙養孫子,心裡萬般為難——不借,怕子女不高興;借了,自己的退休金越來越薄。

這篇文章不是要教您「不要幫子女」,而是希望陪您一起想清楚:怎麼幫,才不會幫到最後自己倒下來?

第一章:為什麼我們很難拒絕子女?

在談「怎麼做」之前,我們先來看看,為什麼退休後的父母,往往很難對子女說「不」。

原因一:不忍心

「孩子在外面已經很辛苦了,我做爸媽的,怎麼忍心看他難過?」這是百分之九十的長輩會說的話。台灣的父母普遍有一種「再苦也不能苦孩子」的心情,寧可自己省一點,也不願讓子女為難。

原因二:怕被遺忘

有些長輩心裡有一種說不出口的恐懼:「如果我拒絕他,他是不是就不會再來看我了?」尤其一個人住的長輩,特別珍惜子女偶爾的電話或回家探望。他們擔心,拒絕金錢上的幫助,會讓這條線斷掉。

原因三:傳統觀念

「養兒防老」雖然已經不太符合現代社會,但很多父母仍然覺得,自己的錢「以後也是孩子的」,早給晚給都一樣。這種想法讓長輩在金錢借貸的界線上變得模糊——既然以後都是他的,現在借他好像也沒關係?

原因四:不知道怎麼開口說「不」

很多長輩一輩子沒跟子女談過錢。突然要說「我沒錢借你」、「你要寫借條」、「你之前借的還沒還」,感覺很彆扭、很尷尬。因為不知道怎麼開口,乾脆就閉嘴、匯錢、忍耐。

這些原因都不是您的錯。這是台灣世代教養文化的縮影。但我們可以學著溫柔地調整。

第二章:三種最常見的親子金錢困境

以下三種情境,如果您遇到過其中一種,請不要太自責。很多家庭都這樣,只是沒人說出來。

困境一:借錢不還,變成「無息貸款」

子女開口借錢的理由很多:買車、創業、還卡債、付頭期款。起初都說「會還」,但時間久了,大家好像都忘了這件事。您不好意思催,子女也不好意思提,最後那筆錢就像石頭掉進水裡,再也沒聲音。

困境二:帶孫無給,變成「免費保母」

很多長輩退休後幫忙帶孫子,從早到晚,比上班還累。但子女從沒提過要給保母費,甚至連菜錢、尿布錢都沒補貼。長輩覺得「幫忙帶孫是天經地義」,但心裡還是會委屈——不是要錢,而是希望被感謝、被看見。

困境三:同住開銷,變成「隱形提款機」

有些子女婚後搬回家住,說是「陪伴父母」,但水電瓦斯、伙食費、甚至孫子的安親班學費,都變成父母在付。父母存款漸漸變少,卻不知道怎麼開口要求分攤。

第三章:如何溫和而堅定地設定界線?

接下來這幾招,不是要您變成「冷漠的父母」,而是幫助您把愛跟金錢分開——愛是愛,錢是錢。

第一招:先照顧好自己的「老本」

飛機上的安全宣導說:「請先戴上自己的氧氣罩,再幫助旁邊的人。」這句話也適用在退休金上。您的退休金,是您未來二十年、甚至三十年的生活費、醫藥費、長照費。如果您把錢借出去了,未來自己需要的時候,誰來幫您?

請記住一句話:「沒有義務要幫子女買車、買房、還卡債。」 您已經把他們養大、供他們讀書,任務已經完成了。之後的幫忙,應該是「有多餘能力才做」,而不是「掏空自己去成就他們」。

第二招:學習說「我需要想一下」

很多長輩被問到借錢時,會立刻回答「好」。因為不好意思拒絕,怕場面尷尬。

請練習這句話:「我需要想一下,晚點再跟你說。」說完就去散步、去買菜、去睡個午覺。給自己冷靜的時間,不要當場答應。您可以趁這個空檔,把子女的還款能力、您的存款餘額、以及您未來的開銷,仔細想一遍。

第三招:設定「借錢的遊戲規則」

如果您決定要借,不要只是口頭說說。以下規則可以保護您,也避免日後的糾紛。

- 規則一:只借「有能力損失」的金額。比如說,您有兩百萬存款,最多借出二十萬(十分之一)。就算這筆錢拿不回來,也不影響您的基本生活。

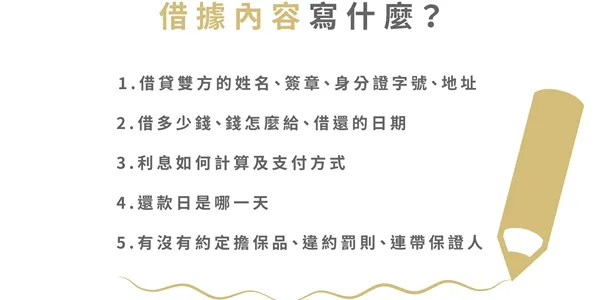

- 規則二:請子女寫借條。借條上寫清楚:借款金額、還款日期、還款方式(每月還多少)。這不是不信任,而是負責任的態度。您可以笑著說:「媽/爸不是不信任你,是老了記性不好,寫下來以免忘記。」

- 規則三:要收一點利息。不用高,比銀行定存高一點點就好(例如年利率2%)。這是為了讓子女知道「借錢是有成本的」,不是「跟爸媽拿錢不用還」。

- 規則四:設定上限。跟子女說清楚:「這是最後一次借你,以後如果有困難,我們可以一起想辦法,但我不會再出錢了。」把界線畫清楚,反而減少日後反覆要錢的困擾。

第四招:幫忙帶孫子,也要設定界線

如果您幫忙帶孫子,請跟子女約定清楚:

- 每週帶幾天?幾點到幾點?

- 是否需要補貼菜錢、尿布錢?

- 如果需要臨時加班,要提前多久通知?

這些不是計較,而是讓彼此的付出被看見、被尊重。您也可以說:「阿公/阿嬤很愛孫子,但我的體力有限,沒辦法天天帶喔。」

第五招:同住開銷,請子女分攤

如果子女跟您同住,請每個月固定收一筆「生活公費」(例如五千到一萬),用來支付水電瓦斯、伙食費。這不是賺他們的錢,而是讓他們學習承擔責任。您可以說:「我們住在一起,開銷大家一起出,這樣比較公平。」

第四章:最強大的工具——安養信託

如果您擔心自己未來可能會心軟、會拒絕不了子女的要求,或者擔心失智後財產被不當挪用,請認真考慮「安養信託」。

安養信託是什麼?簡單說,就是把您的退休金交給銀行保管,銀行依照您的指示,每個月固定撥一筆生活費到您的戶頭。剩下的錢,除非有您事先同意的條件(例如重大醫療),否則任何人都動不了——包括您自己,也包括您的子女。

安養信託的三個好處:

好處一:防止子女「借」走您的退休金。 銀行不會因為您子女一通電話就匯款。想動用信託裡的錢,必須經過繁複的程序,這道「麻煩」往往可以擋下很多不必要的借貸。

好處二:保障您未來的生活與醫療。 就算您失智、失能了,銀行還是會依照約定,每月撥生活費到您的戶頭,支付您的住宿費、看護費、醫藥費。

好處三:不傷親情。 您可以跟子女說:「不是我不幫忙,是銀行的信託規定不能動。」把「壞人」的角色交給制度,您依然是溫柔的父母。

怎麼辦理安養信託? 攜帶身分證、印鑑、存摺,到任何一家銀行的信託部或財富管理部門,跟行員說「我想辦安養信託」。費用在幾千到幾萬之間(看財產規模),有些銀行對65歲以上長輩有優惠。您可以先打電話詢問。

第五章:關於遺產,我們也要提早說

很多長輩不敢跟子女談遺產,覺得「好像在詛咒自己」。但不談的下場,往往是子女爭產、對簿公堂,甚至老病死前就被迫分財產。

建議一:立遺囑,不用偷偷摸摸

您可以找律師或到法院公證,寫一份合法的遺囑。分配可以不均(例如照顧您比較多的子女多分一點),但要寫清楚理由。遺囑不是詛咒,是對家人最後的保護。

建議二:生前也可以「小額傳承」

如果您想幫子女買房頭期款,請直接匯款並留下紀錄(每年贈與免稅額244萬)。不要用「借」的名義,因為借了以後,您心裡會一直掛著那筆錢。

建議三:不要把財產全部過戶

有些長輩為了節稅,早早把房子過戶給子女。結果子女翻臉不認人,長輩老來無家可歸。這是真實發生過的悲劇。請務必保留「能讓您好好生活的財產」。

▍ 結語:愛不是無底洞,界線才是真保護

回到洪媽媽的故事。

如果她當時對兒子說:「媽媽的錢是要留著養老的,這次沒辦法借你。但媽媽很願意跟你討論,有沒有其他方法可以換車?」也許兒子會有點失望,但母子關係不會因此破裂。更重要的是,洪媽媽不會陷入現在這種「錢沒了、又不敢討」的痛苦。

親愛的朋友,您辛苦了一輩子,把自己的孩子養大、送出門。現在,該輪到您為自己而活了。

您不需要為了討好子女而掏空自己的退休金。您不需要為了怕被遺忘而當免費保母。您不需要為了傳統觀念而壓抑自己的委屈。

愛不是無底洞。真正的愛,是有界線的、是健康的、是讓兩個人都舒服的。

從今天開始,請練習說這三句話:

- 「我需要想一下。」

- 「媽媽/爸爸的錢,要留著照顧自己。」

- 「我們可以一起想辦法,但我不會再出錢了。」

守住退休金,不是小氣,而是負責任——對自己的晚年負責,也為子女減輕未來的負擔。因為如果您把錢都花光了,最後還是他們要養您。

守住界線,才是守住親情最好的方式。

📌 延伸資源

- 各銀行安養信託專線(可洽您常用的銀行)

- 法務部「遺囑範例與公證說明」(可上網查詢)

- 各縣市家庭照顧者關懷協會(提供親子溝通諮詢)