年金受給完全ガイド:国民年金と厚生年金の違いから繰上げ・繰下げ、iDeCoまで徹底解説

▍ はじめに:あなたの年金、本当に「もらい方」を考えたことがありますか?

「国民年金と厚生年金って、何が違うの?」

「年金は65歳からもらうものだと思っていたけど、早くもらうこともできるの?」

「老後資金が足りるか不安…年金だけでは厳しいのでは?」

定年退職後の生活設計で、何よりも気になるのは「毎月どれだけ年金が入ってくるのか」ではないでしょうか。しかし実際には、日本の年金制度は思っているよりも複雑で、「受け取り始めるタイミング」一つで生涯受け取る総額が大きく変わります。また、「国民年金 vs 厚生年金」の違いを理解している方も、実は少ないのが現状です。

この記事では、日本の公的年金制度の仕組みを徹底解説するとともに、自分に合った受け取り方を選ぶための知識をお届けします。

- 国民年金(基礎年金)と厚生年金の違いは何か?

- 年金を受け取るにはどのような資格が必要か?

- 実際に毎月いくらもらえるのか?

- 受け取りを早める(繰上げ)・遅らせる(繰下げ)メリット・デメリットは?

- 公的年金は本当に安心できるのか(年金財政の問題)?

- 老後の備えとして、どんな選択肢があるのか?

第1章:国民年金 vs 厚生年金 — 「2階建て構造」を理解しよう

日本の公的年金制度は、よく 「2階建て構造」 と表現されます。

「1階部分」にあたるのが国民年金(基礎年金)、その上に「2階部分」として上乗せされるのが厚生年金です。

1. 国民年金(基礎年金) — 全員共通の「土台」

国民年金は、日本に住む20歳以上60歳未満のすべての人が原則加入する制度です。

- 保険料:所得に関わらず一律の定額です。2026年度の月額は17,920円です。

- 受給額:20歳から60歳までの40年間すべての保険料を納めると、65歳から満額の老齢基礎年金を受け取れます。2026年度の満額は月額70,608円です。これは前年度から+1,300円の増額となります。

2. 厚生年金 — 会社員・公務員が加入する「上乗せ」

厚生年金は、国民年金に加入している会社員や公務員、一定の条件を満たすパートタイマーなどが、国民年金に上乗せして加入する制度です。

- 保険料:毎月の給与や賞与といった収入に応じて決まります(上限設定あり)。保険料は原則として会社と折半で負担します。

- 受給額:加入していた期間や現役時代の収入(納付した保険料額)によって一人ひとり異なります。厚生労働省のデータによると、老齢厚生年金の平均月額(男女合計)は約15万1,000円です。

3. わかりやすい生活例え

- 国民年金:政府から支給される「ベーシックインカム(基礎生活費補助)」のようなもの

- 厚生年金:働いていた期間に蓄えた「自前の退職金的な上乗せ部分」

両方を合わせて受給することで、老後の生活費を賄うのが一般的です。

第2章:年金を受け取るには? — 受給資格の確認

日本の年金制度では、老齢基礎年金(国民年金)を受け取るためには、保険料納付済期間が10年以上あることが必要です。なお、2017年8月の法改正以前はこの要件が25年(約30年と言われる期間)でしたが、現在は10年に短縮されています。

年数が足りない場合:

- 60歳になっても資格期間が10年に満たない場合や、年金額を増やしたい場合は、65歳まで国民年金に任意加入できます。

- それでも満たない場合、老齢基礎年金は受け取れません。

第3章:実際に毎月いくらもらえるのか?

標準的な夫婦世帯のモデルケース

厚生労働省が示す標準的なモデルケース(夫が平均標準報酬額45.5万円で40年間勤務した会社員、妻が専業主婦という世帯)の合計額では、国民年金+厚生年金で月額23万7,279円です(2026年度)。これは前年度から+4,495円の増額です。

これはあくまで目安であり、個人の働き方によって金額は大きく変わります。

第4章:受け取り時期を選ぶ「繰上げ受給」と「繰下げ受給」

「年金は65歳から」と思っている方がほとんどかもしれません。しかし実際には、受け取り開始年齢を早めることも遅らせることも可能です。

どちらを選んでも、ひとたび選択したら原則変更できません。 そのため、自分の健康状態や退職後の収入見込みをよく考慮して決める必要があります。

1. 繰上げ受給 — 60歳から受け取り開始(減額)

もともと65歳から受け取るはずの年金を、60歳から受け取り始める制度です。1ヶ月早めるごとに年金額が0.4%減額されます。例えば、60歳からの受け取りを選ぶと、65歳から受け取り始める場合と比べて最大24%減額されます。

この選択が向いている人:

- 貯蓄が少なく、早く収入が必要な方

- 健康に自信がない方

2. 繰下げ受給 — 66〜75歳から受け取り開始(増額)

受け取り開始を遅らせることで、年金額を増やす制度です。1ヶ月繰り下げるごとに+0.7%増額されます。75歳まで繰り下げると、最大84%増額されます。例えば、75歳まで繰り下げた場合、累計受給額が65歳からの受け取りを上回るのは約87歳以降とされています。

デメリットとしては、繰り下げ期間中は配偶者などに支給される「加給年金」がもらえなくなる点や、年金額が増えることで税金・社会保険料の負担が大きくなる点が挙げられます。

この選択が向いている人:

- 退職後も働き続けるなど、65歳以降もまとまった収入がある方

- 健康で長生きしそうな方

第5章:「年金、本当に大丈夫?」 — 年金財政の現実

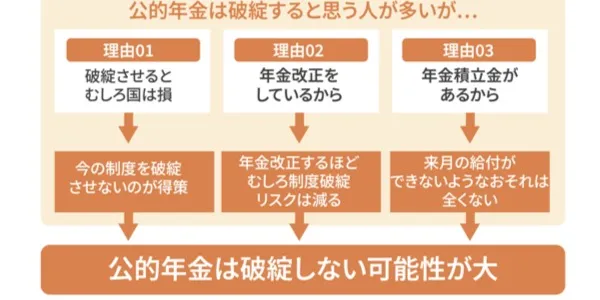

「年金が破綻する?」という不安の声はネットやメディアでもよく見かけます。しかし現実にはどうなのでしょうか。

厚生労働省が2024年に実施した5年ぶりの財政検証では、経済成長が続く場合、将来的な所得代替率は57.6%程度に低下するものの、今後も安定した給付を維持できる見通しが示されました。政府の試算によると、最悪のシナリオで2059年度に「国民年金」の基金が枯渇する可能性があるものの、政府は法で規定された給付水準を維持する責務を負っています。

では、そうした懸念に対して政府はどのような対策を取っているのでしょうか。ここでは主な取り組みを3つにまとめて解説します。

対策① 財政の透明性確保

5年ごとに財政検証を実施し、長期的な見通しを公表することで制度の透明性を高めています。年金財政の緩やかな悪化を前提に、給付水準を維持する道筋を示しています。

対策② 適用拡大による保険者増加

短時間労働者への厚生年金適用拡大や、企業規模の要件撤廃により、新たに数百万人単位の加入者増を見込んでいます。これにより納付者の拡大を図っています。

対策③ GPIFによる積極的運用

約293兆円の年金積立金を運用するGPIF(年金積立金管理運用独立行政法人)が、国内外の株式・債券に分散投資することで安定的な運用益を目指しています。(※ただし運用リスクは常につきものです。)

つまり「年金が破綻する」という表現は正確ではありません。「現役世代の負担が増える」「将来的な給付水準が現状より下がる可能性が高い」 と言うべきでしょう。だからこそ、自助努力を含めた老後設計が重要になります。

第6章:自助努力の選択肢 — 企業年金とiDeCo

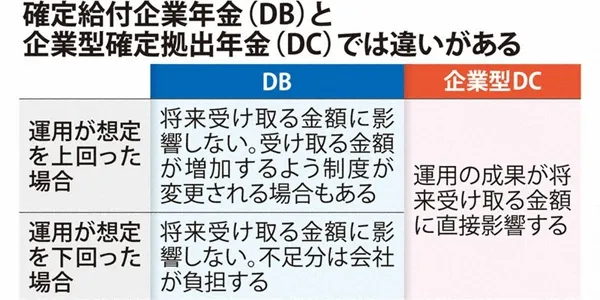

公的年金だけに頼らないために、職場や個人で備えられる制度が整っています。企業年金にはさまざまなタイプがありますが、ここでは代表的な「確定給付企業年金(DB)」と「確定拠出年金(DC)」の違いを中心に解説します。

1. 確定給付企業年金(DB)

- 仕組み:会社が将来の受給額を約束するタイプの年金。運用リスクは会社が負います。

- メリット:受給額があらかじめ決まっているため安心感が高い。

2. 確定拠出年金(DC) — 企業型と個人型(iDeCo)

- 仕組み:毎月一定額を積み立て、その資金を自分で運用するタイプ。将来の受給額は運用結果によって変動します。

- 企業型DC:会社が掛金を拠出します。

- 個人型DC(iDeCo):自分で掛金を拠出します。

- 企業型DCの改正:2025年の年金制度改革法により、企業型DCの掛金限度額が月額5.5万円から6.2万円に引き上げられました。

- iDeCoの改正:制度改正により、加入年齢上限が70歳未満まで引き上げられる見込みで、高齢になっても積み立てを続けられます。また、50歳以上を対象とした「追加拠出枠」の導入も現実味を帯びてきており、公的年金を補完する資産形成の選択肢が大きく広がっています。

節税効果:iDeCoの掛金は全額が「小規模企業共済等掛金控除」の対象となり、その年の所得控除が受けられます。さらに運用中の利益も非課税で、受け取り時に「退職所得控除」または「公的年金等控除」が適用されるため、結果として大きな節税効果が期待できます。

※iDeCoに興味がある方は、実際に加入する前に制度やリスクをよく理解した上で、必要に応じて専門家に相談することをおすすめします。

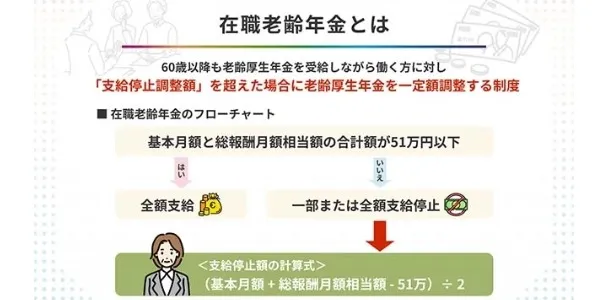

第7章:現役で働き続ける方への「在職老齢年金制度」

65歳以降も働き続ける場合、年金の一部または全部が減額される(支給停止) 可能性があります。これを「在職老齢年金制度」 といいます。

- 2026年4月改正のポイント:従来「賃金+年金」の合計が月額50万円を超えると年金が減額されていましたが、この基準額が65万円に引き上げられました。つまり、より多くの高齢者が減額されずに年金を満額受け取れるようになりました。

- 注意:これでも年金額に上限があることには変わりません。また65歳以降の働き方によっては、さらに自身の厚生年金保険料が増える点にも留意が必要です。

第8章:実践 — まず最初にやるべきこと

1. 自分の年金見込み額を確認する

「ねんきんネット」 を活用しましょう。日本年金機構のこのオンラインサービスでは、自分の年金記録や将来の見込み受給額を無料で確認できます。年金定期便と突き合わせて記録に誤りがないことを確認することも重要です。

2. 自分に合った受け取り方を設計する

受け取り開始年齢は65歳固定ではありません。以下観点から総合的に検討しましょう。

- 退職後の貯蓄はどのくらいあるか?

- 60〜64歳の間に別の収入源はあるか?

- 健康状態は良いか?長生きしそうな家系か?

- 税金や社会保険料の負担増加はどれくらいか?

3. 年金を老後資金の「基礎」と位置づける

日本の年金制度の所得代替率は約57.6%(経済成長が続く場合の2037年度見通し)とされています。これはOECD平均の50.7%を上回るものの、現役時代の収入と比較すると低下すると見込まれているため、公的年金だけに頼らず以下を組み合わせた計画が必要です。

- 退職金や個人貯蓄(預貯金)

- iDeCoやNISAなどの投資収入(※運用にはリスクが伴い、元本割れの可能性もあります。投資する際は、預貯金と異なり価格変動リスクがあることを十分理解した上で、自己責任で判断しましょう。)

- 不動産収入

- 子どもたちからの援助(可能であれば)

▍ 結語:制度を理解し、自分らしい老後設計を

老後の生活設計で最も大切なことは 「制度を怖がらないこと」 です。確かに日本の年金制度は複雑で、将来に対する不安が尽きることはありません。しかし、だからこそ、理解することで不安は大きく軽減されます。

覚えておきたい3つのポイント

- 年金は「国民年金+厚生年金」の2階建て。自分がどの部分を受給できるかを理解する。

- 受け取り時期を繰り上げるか繰り下げるかは「生涯生活設計」に基づき総合判断する。

- 「ねんきんネット」 で自分の記録と見込み額を確認することから始める。

理解はあなたを守ります。自分に合った受け取り方を選び、老後の準備を始めましょう。