【おひとりさま・子なし・老老介護】単身者/DINKsのためのリタイアメント保障特別計画:家族がいなくても、安心して老いるために

📌 前書き: 「おひとりさま」が常態化する今、あなたの引退計画は更新されていますか?

日本の単身世帯は急速に増加しています。厚生労働省の統計によると、全世帯に占める「単身世帯」の割合はすでに3割を超え、50歳以上の独居者も増え続けています。あえて結婚しない、離婚後に再婚しない、子供が海外に定住している、あるいは子供に先立たれた——ますます多くの熟年層が、共通の課題に直面しています。

「もし、ある日突然倒れたら、誰が私の代わりに決断してくれるのか? 誰が支払いをしてくれるのか? 誰が最後を見送ってくれるのか?」

従来の退職後プランは「配偶者+子供」を核心的な前提としていますが、この公式は単身者、DINKs、子供が遠方にいる高齢者には全く当てはまりません。

「誰かに看取ってもらうため」に無理に結婚や出産をする必要はありません。しかし、自分自身のためにカスタマイズされた「おひとりさま限定版」の保障プランを構築する必要があります。

本稿では、皆様が最も関心を持つ4つの核心的な問いから切り込みます:

✅ 配偶者や子供がいない場合、遺族年金が受け取れないのはどうすればいい?

✅ 信頼できる人にお金を託しつつ、悪用されない仕組みを作るには?

✅ 万が一、認知症や要介護状態になったら、誰が医療の意思決定を助けてくれる?

✅ 独居者が「リバースモーゲージ」を利用する際、追い出されないための保証は?

これは悲観ではありません。自分自身へ贈る、最も思いやりのあるプレゼントです。

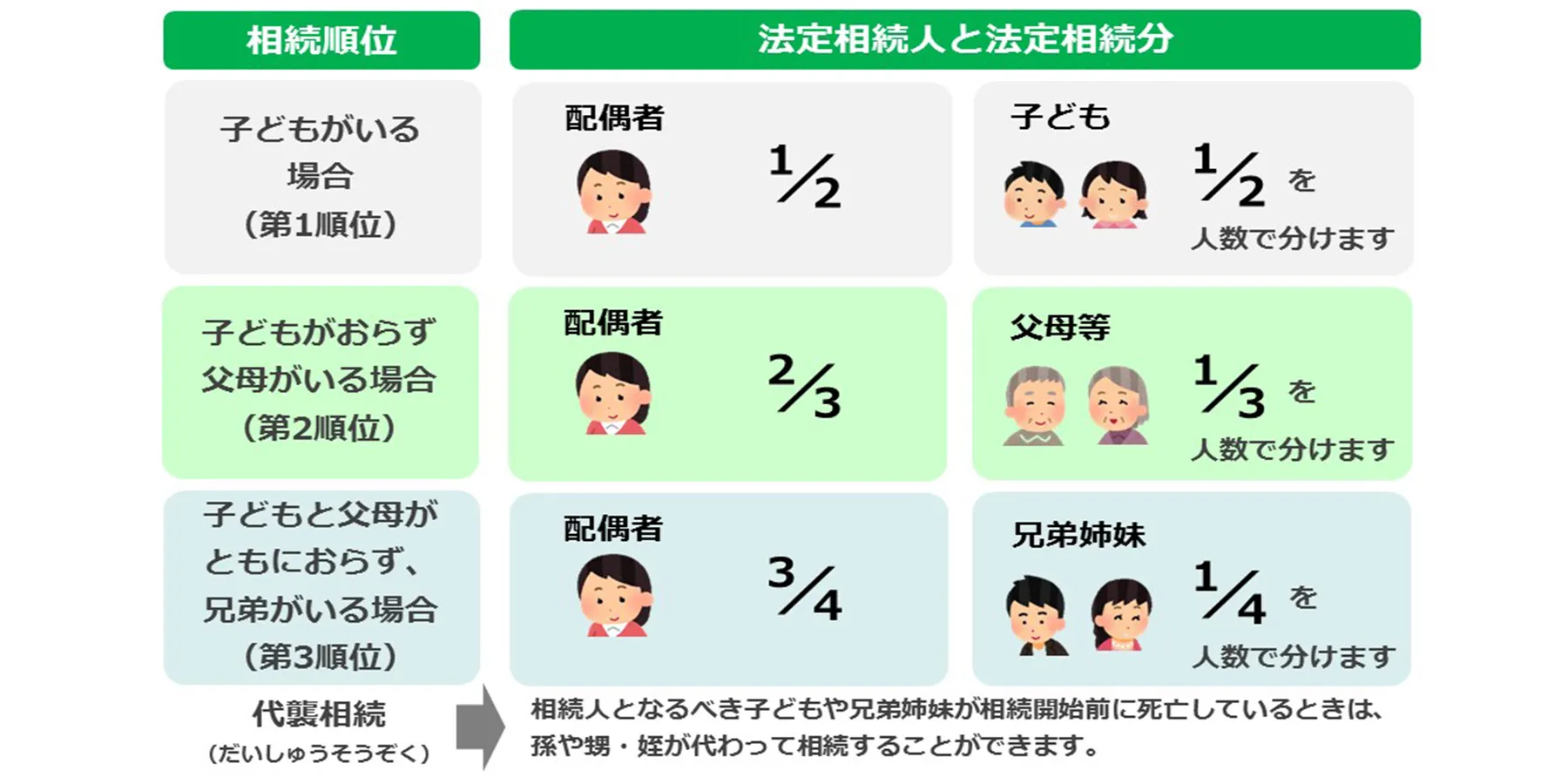

一、 遺族年金のギャップ:受け取る人がいないなら、必要な人に残そう

📍 残酷な現実:配偶者や子供がいない場合、遺族年金は「1円も受け取れない」

日本の年金制度では、遺族年金(遺族基礎年金・遺族厚生年金)を受け取れる順位が厳格に定められています:

- 配偶者(年齢や生計維持関係などの条件あり)

- 子(18歳到達年度の末日まで、または障害のある20歳未満)

- 父母

- 孫

- 祖父母

⚠️ 決定的な落とし穴: もしあなたが未婚、離婚して再婚していない、子供がいない、そして両親もすでに他界している場合——このお金には法定の受給権者が存在せず、そのまま国庫に帰属します。

日本年金機構は、あなたが「長年保険料を納めてきたから」といって、甥、姪、同居のパートナー、あるいは友人に融通してくれることはありません。

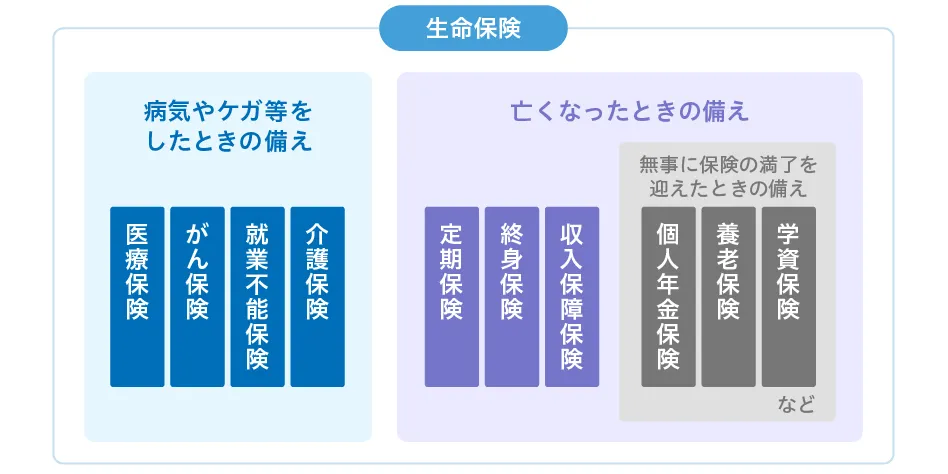

✅ あなたの対策:「生命保険」を活用し、自ら遺族保障を創り出す

政府の遺族年金が受け取れないのであれば、自分で用意しましょう。

第一のツール: 生命保険

仕組み: 受取人を指定する。親族以外でも、一定の条件を満たせば指定可能な保険会社が増えています。

誰に渡すか: 信頼できる人——甥、姪、親友、パートナー、あるいは長年ケアしてくれた介助者や、共感する公益団体(遺贈寄付)など。

第二のツール: 死亡一時金(国民年金)

仕組み: 第1号被保険者として保険料を3年以上納めた人が年金を受け取らずに亡くなった場合、生計を同じくしていた遺族に支給されます。

誰に渡すか: 受給できる遺族の範囲(配偶者、子、父母、孫、祖父母、兄弟姉妹)に限られます。

第三のツール: 葬祭費・埋葬料

仕組み: 亡くなった方の健康保険の種類に応じて、5万円〜7万円程度が支給されます。

誰に渡すか: 実際に葬儀を行った人。これは親族でなくても、領収書などで証明できれば申請可能です。

📌 実務的なアドバイス:

保険金の受取人を「法定相続人」とだけ書かないこと。単身者の場合、法定相続人が疎遠になった遠縁の親族になる可能性があります。

氏名、生年月日を明記し、定期的に更新しましょう(特に友人との関係変化やパートナーとの離別時など)。

複数の受取人を指定し、割合を分配することも可能です(例:甥に50%、長年の友人に30%、チャリティ団体に20%)。

💡 一言で覚える: 政府の遺族年金は持ち越せませんが、保険会社の死亡保険金は、あなたの意志で届け先を決められます。

二、 認知症対策信託(財産管理):お金を銀行に託し、将来の支払いを確実にする

📍 核心的な悩み: お金はあるのに、本人が意思決定できないと使えない

これは最も多い「お金があるのに使えない」悲劇です。認知症が進んだり、脳梗塞で意識不明になったりすると、あなたの預金、株式、定期預金はすべて凍結され、誰も動かせなくなります。

たとえ信頼できる友人が入院費や介護費を立て替えようとしても、銀行は「本人」か「法的代理人」しか認めません。法的代理人を決めるには、裁判所による「成年後見」の手続きが必要で、開始までに数ヶ月を要します。

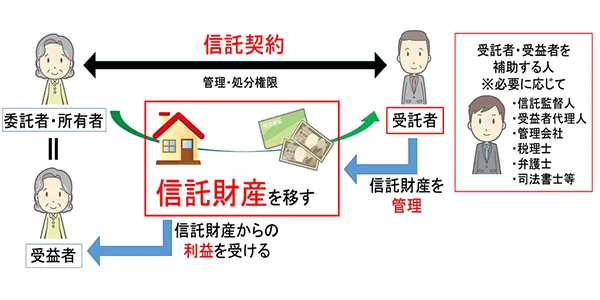

✅ あなたの対策:家族信託・金銭信託——判断能力があるうちに、将来の自分へ備える

安養信託(金銭管理信託)とは?

あなたがお金や資産を信託銀行(受託者)に預け、そのお金を「あなたが指定した用途」にしか使えないよう契約する仕組みです。例えば、医療費、介護費、施設入居費、葬儀費用など。銀行が契約に基づいて直接支払うため、悪用される心配がなく、資金が塩漬けになることもありません。

📌 単身者/DINKsが検討すべき3つの信託・管理

第一: 管理型信託(自益信託)

仕組み: 自分の資金を預け、自分を受益者にする。

対象: 多くの人の第一選択。認知症後の資産凍結を防ぐ。

第二: 他益信託

仕組み: 特定の人に遺すお金を預け、条件(介護の完遂など)を設定する。

対象: 世話をしてくれる人に財産を遺したいが、最後まで責任を持ってほしい場合。

第三: 生命保険金信託

仕組み: 死亡保険金を直接信託に入れ、相続人を経由させない。

対象: 多額の遺産が乱用されるのが心配な場合や、資産管理が苦手な人。

📌 運作プロセス(一般的な金銭信託の例):

1.銀行と契約し、まとまったお金を預けます(各行で異なりますが、100万円程度から可能です)。

2.毎月の支払い上限(例:15万円)や使い道(医療費、介護費用、施設月謝など)をあらかじめ決めます。

3.「指図権者(または監督人)」を指定します。あなたが判断能力を失った際、あなたに代わって銀行へ出金指示を出してくれる人です。

4.もし将来、健康状態が回復すれば、いつでも信託を終了して預けたお金を全額手元に戻すことができます。

📌 鍵となる役割: 信託監督人(または指図権者)

これは最も慎重に選ぶべき人物です。お金を管理する人ではなく、「スイッチを入れる人」です。医師の診断などで本人が財産管理不能になった際、監督人が銀行に申請することで、信託資金の支払いが始まります。

💡 一言で覚える: 信託は銀行にお金をあげることではなく、「将来の自分のために、プロに金庫番を頼む」ことです。

三、 任意後見制度:「その人」を事前に指名し、医療の決断を託す

📍 最も辛い空白: 救急外来の入口で、サインしてくれる人がいない

独居の高齢者が深夜に脳血管疾患で救急搬送され、緊急手術が必要になったとします。医師が「ご家族は? 誰が同意書にサインできますか?」と聞いても、誰もいません。

日本の医療現場では、家族の同意を求める慣習が根強く残っています。家族がいない場合、病院側の倫理委員会で検討したり、判断を待ったりすることになります。

「待機」は、救急患者にとって最も避けたいリスクです。

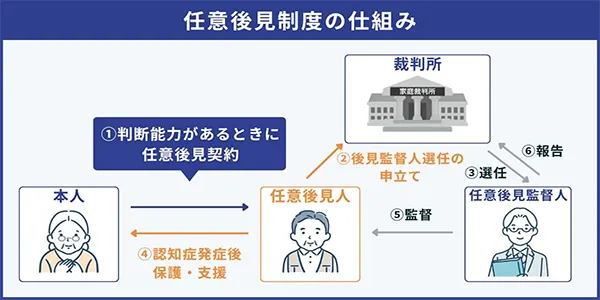

✅ あなたの対策:任意後見制度——自ら選んだ「法的な家族」

📌 任意後見 vs. 法定後見?

誰が決めるか?

任意後見: あなたが自分で選ぶ。

法定後見: 家庭裁判所が実務家(弁護士等)や親族から指定する。

単身者への適性

任意後見: ✅ 完全に適している。友人や専門家を指定可能。

法定後見: ❌ 親族がいない場合、面識のない専門家が選ばれることが多い。

手続き

任意後見: 公証役場での「公正証書」による契約。

法定後見: 判断能力低下後に家庭裁判所へ申し立て(数ヶ月を要する)。

特定の人物を排除できるか

任意後見: ✅ 可能。あなたが拒否する人を関わらせない仕組みが作れる。

法定後見: ❌ 基本的に裁判所の判断に委ねられる。

📌 誰があなたの「任意後見人」になれるのか?

親族に限りません: 友人、隣人、信頼できる知人、パートナー。

専門家や法人も可能: 行政書士、司法書士、あるいは後見サービスを提供するNPO法人や社会福祉法人。

📌 どうやって進めるか(手続き)?

1.公証役場へ行き、「任意後見契約」を公正証書で締結する。

2.明確に指定する: 「私が判断能力を失った際、〇〇〇を後見人とする」。

3.「予備の後見人」も指定可能: 第一候補が引き受けられない場合に備える。

4.公証人による契約締結後、法務局に登記されることで正式に発効する。

📌 アドバンス:任意後見 + 尊厳死宣言書(リビングウィル) = 完全な意思決定

契約時に、あなたの医療に関する意向も併せて公正証書に残しましょう:

●延命治療(人工呼吸器、胃ろうなど)を望むか?

●苦痛緩和を最優先するか?

●最期まで自宅で過ごしたいか?

これにより、後見人は「あなたの代わりに迷う」のではなく、「あなたが決めたこと」を執行する立場になります。

💡 一言で覚える: 任意後見は、未来の自分へ贈る「意思決定の委任状」です。

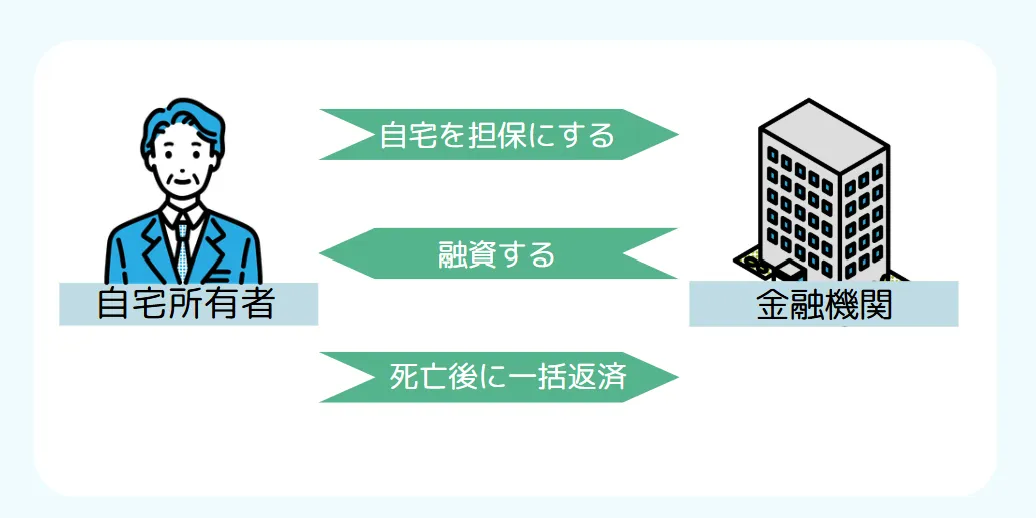

四、独居者のリバースモーゲージ:「老後も住み続け、老後も受け取り続け、追い出されない」をどう確保するか

📍 独居者特有の恐怖:自宅を担保にしたら、いつか追い出されるのではないか

「リバースモーゲージ(逆抵押融資)」は、自宅を担保に生活資金を借り、亡くなった後に自宅を売却して一括返済する仕組みです。単身者にとっての最大の恐怖は:

「自宅を担保に毎月お金を借りているが、もし長生きしすぎたり、不動産価格が暴落したりしたら、銀行に家を没収されて追い出されるのではないか?」

これは杞憂ではありません。一部の契約では、借入限度額に達した場合に支払いが止まったり、一括返済を求められたりするリスクが存在します。

✅ あなたの対策:「住み続ける」を保証する3つの防護策

🛡️ 第一層:公的な「リバースモーゲージ」を選択する

民間銀行のプラン以外にも、各自治体の社会福祉協議会が実施する「不動産担保型生活資金」などの公的制度があります。その特長は:

●終身支払いの保証:契約期間中、住み続けている限り融資が継続され、途中で打ち切られるリスクが低いです。

●非溯及(ノンリコース)型:住宅の売却代金が借入額を下回っても、相続人に不足分を請求しない仕組みが一般的です。

●制限条件:通常、単身者や子供のいない世帯、低所得層を対象としており、詳細な審査が必要です。

📌 公的制度の対象外でも、民間銀行の「ノンリコース型」を選べば同様の自衛が可能です。

🛡️ 第二層:「終身居住権」に関する条項を約定する

リバースモーゲージを契約する際、契約書に「終身居住権」に関する保障条項が含まれているか必ず確認します:

「借入人が生存し、かつ当該物件を居住用として使用している間は、銀行は融資残高が評価額を超えたこと等を理由に、立ち退きを要求したり競売にかけたりしてはならない。」

これは全ての銀行の標準条項ではありませんが、現在の日本では多くの公的・大手銀行プランで「死亡時一括返済」が前提となっており、生存中の居住権は強く保護される傾向にあります。

🛡️ 第三層:安養信託(金銭信託)+ リバースモーゲージ = 二重の保険

これは単身者にとって最高レベルの資産活用戦略です:

- 自宅でリバースモーゲージを契約:毎月の生活資金を受け取る。

- 受け取った資金をそのまま信託口座へ:銀行が直接管理。

- 信託契約の活用:この資金をあなたの医療費、介護施設費、緊急時の支払いに充てるよう設定。

✅ この方法のメリット:

●手元に大金を置かないことで、特殊詐欺や不当な親族からの勧誘を防げます。

●判断能力が低下した後も、信託監督人があなたの代わりに支払いを行い、生活ラインを維持できます。

●万が一施設に入居することになっても、信託から自動で月謝が支払われるため、支払いが滞る心配がありません。

💡 一言で覚える:独居者のリバースモーゲージは、「いくら借りられるか」ではなく「最期まで安住できるか」が核心です。

五、アクションリスト:2026年、おひとりさまのあなたがすべき9つのこと

- ねんきん定期便の確認:自分の加入期間と将来の受給額を把握する。

- 保険の受取人の見直し:「法定相続人」ではなく特定の個人や団体を指定しているか。

- 任意後見人の候補者探し:信頼できる友人や専門家と本音で話し合う。

- 公証役場の予約:任意後見契約+尊厳死宣言書(一括作成が可能)。

- 信託銀行のプラン相談:手数料や監督人制度を2〜3社で比較する。

- リバースモーゲージのシミュレーション:自宅の評価額と月々の受取額を知る。

- 「死後事務委任契約」の検討:葬儀、納骨、遺品整理の予約をプロと行う。

- 信頼できる知人への「情報共有」:契約書の保管場所や、緊急連絡先を伝えておく。

- 3年ごとのプラン見直し:人間関係や健康状態に合わせて、受取人や後見人を調整する。

六、結び: 家族がいなくても、「家族代わり」の仕組みは創れる

日本の社会保障制度は、確かに「標準的な家族」をモデルに設計されてきました。それは歴史的な背景であり、あなたの責任ではありません。

しかし、「制度の想定外」だからといって諦める必要はありません。

任意後見があれば、自分で家族(代理人)を選べます。

信託があれば、自分で自分のお金のルールを決められます。

リバースモーゲージがあれば、自宅を最後まで盾にできます。

死後事務委任があれば、自分の幕引きすらもプロデュースできます。

これは悲観ではありません。最高級の「自愛」です。

あなたは一人ではありません——。

あなたはただ、他の人よりも早く、そして賢明に、自分らしく老いるための道を整え始めただけなのです。