【獨居、無子女、老老照顧】單身/頂客族退休保障特別計畫:沒有家人,你依然可以安心變老

📌 前言:當「一個人」成為常態,你的退休計畫更新了嗎?

台灣單身人口正快速攀升。根據內政部統計,全台「一人戶」已突破300萬戶,其中50歲以上獨居者占比持續增加。選擇不婚、離婚後未再婚、子女長居海外、或因故失獨——愈來愈多熟齡族,正面臨一個共同課題:

「如果有一天我倒下了,誰來幫我做決定?誰來替我付錢?誰來送我最後一程?」

傳統退休規劃以「配偶+子女」為核心假設,但這套公式對單身、頂客、子女在國外的長輩完全不適用。

你不需要為了「有人送終」而勉強結婚生子,但你需要為自己量身打造一套「單身限定版」退休保障方案。

本篇從你最關心的四個核心問題切入:

✅ 沒有配偶子女,遺屬年金領不到怎麼辦?

✅ 如何把錢交給信賴的人,又不怕被濫用?

✅ 萬一失智失能,誰來幫我做醫療決定?

✅ 獨居者辦以房養老,如何確保不會被掃地出門?

這不是悲觀,而是你給自己最體貼的一份禮物。

一、遺屬年金缺口:沒有人領,就留給更需要的人

📍 殘酷現實:沒有配偶、子女,遺屬年金「一毛都領不到」

勞保條例明定,遺屬年金請領順序為:

1.配偶(且符合年齡或失能條件)

2.子女(未成年或成年失能)

3.父母

4.祖父母

5.受扶養孫子女

6.兄弟姊妹

⚠️ 關鍵漏洞: 如果你未婚、離婚且未再婚、無子女,父母也已過世——這筆錢完全沒有法定請領人,直接繳回國庫。

勞保局不會因為你「繳了很多年保費」就通融給姪子、外甥或同居伴侶。

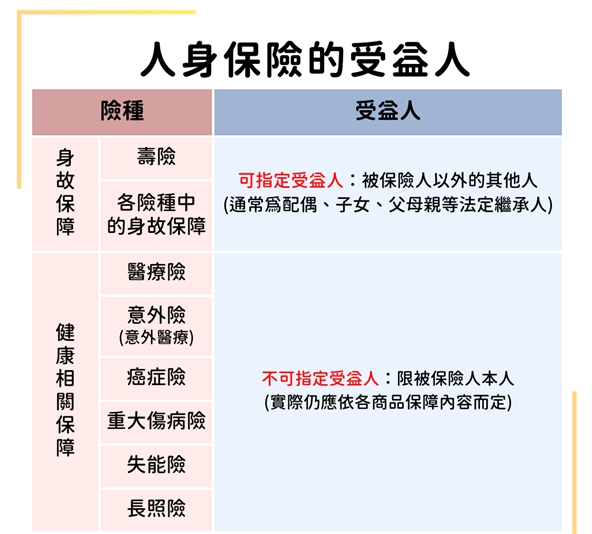

✅ 你的對策:用「身故保險金」自己創造一筆遺屬保障

既然政府的遺屬年金你領不到,就自己打造一筆。

第一種工具:人壽保險

運作方式:指定受益人,不限親等。

給誰領:你信任的人——可以是姪子、外甥、好友、伴侶,甚至長期照顧你的看護,或你認同的公益團體。

第二種工具:勞保老年給付「未領完餘額」

運作方式:已領年金者若在領取期間過世,遺屬可領回「未領完的年金差額」。

給誰領:僅限法定繼承人,無法跳過繼承順位。

第三種工具:國民年金喪葬給付

運作方式:一次性給付5個月投保金額(目前約10.5萬元)。

給誰領:實際支付喪葬費用者,不限親等,只要能提出證明。

📌 實務建議:

保單受益人不要只寫「法定繼承人」——單身者法定繼承人可能是你早已疏遠的遠親。

明確寫下姓名、身分證字號,並定期更新(尤其與好友斷交或伴侶關係變化時)。

可指定複數受益人,並分配比例(例如:外甥50%、長期照顧你的看護30%、慈善機構20%)。

💡 一句話記住: 政府的遺屬年金你帶不走,但保險公司的身故保險金,你說了算。

二、安養信託:把錢交給銀行,確保未來有人幫你付費

📍 核心痛點:錢還在,人卻不能決定怎麼花

這是最常見的「有錢卻用不到」悲劇——失智、中風、昏迷時,你的存款、股票、定存單,任何人都動不了。

即便你有最信任的朋友願意幫你付醫藥費、請看護,銀行也只認「本人」或「法定代理人」。而法定代理人,必須等法院宣告你為「受監護宣告人」才能指定,整個流程耗時數月。

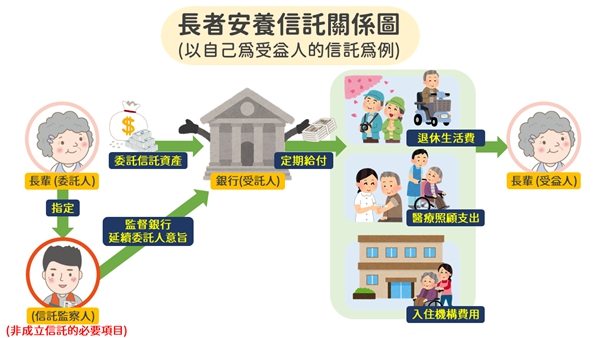

✅ 你的對策:安養信託——你還在清醒時,就為未來的自己鋪好

安養信託是什麼?

你把一筆錢或資產交付銀行(受託人),約定這筆錢只能用在「你指定的用途」上,例如:支付醫療費、看護費、安養機構費用、喪葬費等。銀行依約撥款,專款專用,不會被挪用,也不會閒置。

📌 單身/頂客族必做的3種信託安排

第一種:自益安養信託

運作方式:自己存錢進去,自己當受益人。

適合誰:多數人首選,預防失智失能後錢被卡住。

第二種:他益信託

運作方式:你留一筆錢給特定人,但設定條件(如:完成照顧義務)。

適合誰:想把財產留給照顧者,又想確保對方盡責。

第三種:保險金信託

運作方式:身故保險金直接進信託,不經繼承人。

適合誰:擔心大筆遺產被濫用或不諳理財者。

📌 運作流程(以常見自益安養信託為例):

你與銀行簽約,存入一筆錢(門檻各銀行不同,常見50-100萬起)。

約定每月撥款上限(如:5萬元)及用途範圍(醫療、看護、機構)。

指定「信託監察人」——這個人可以在你失能時,向銀行申請動用款項。

若未來恢復健康,可隨時終止信託,錢全部拿回。

📌 關鍵角色:信託監察

這是你最需要慎選的人。他不是錢的管理者,而是「啟動開關」——當醫生證明你已無法自主管理財產時,監察人向銀行提出申請,信託資金才能開始動用。

💡 一句話記住: 安養信託不是把錢送給銀行,而是「請銀行幫未來的你看管錢」。

三、意定監護:提前指定「那個人」,為你的醫療決定拍板

📍 最痛的空白:急診室門口,沒有人能幫你簽字

獨居長輩深夜腦中風送急診,需要立刻手術。醫生問:「誰是家屬?誰能簽同意書?」——沒有人。

民法規定,醫療同意書的順位是:配偶→成年子女→父母→兄弟姊妹。沒有這些人呢?輪到「任何人都不算」,只好由醫院倫理委員會開會決定,或者……等。

等,是急重症病人最奢侈不起的東西。

✅ 你的對策:意定監護——你親手選的「法律上的家人」

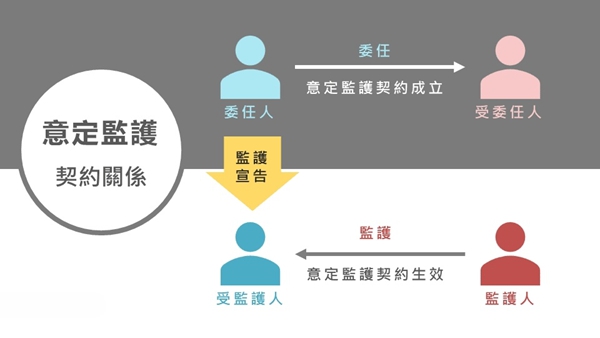

意定監護是什麼?

《民法》第1131條告訴我們:你可以在頭腦還清醒的時候,自己選定未來失智失能時的監護人,不用等法院指派。

📌 意定監護 vs. 法定監護?

誰決定?

意定監護:你自己選。

法定監護:法院依親等順序指定。

單身者適用?

意定監護:✅ 完全適用。

法定監護:❌ 無配偶子女者,常被指定給疏遠遠親。

程序

意定監護:一紙公證契約。

法定監護:需聲請監護宣告,耗時數月。

可否排除特定人

意定監護:✅ 可以。

法定監護:❌ 無法排除,法院仍會徵詢。

📌 誰可以當你的意定監護人?

不限親等:可以是好友、鄰居、同事、前伴侶、教友。

也可以是專業機構:目前台灣已有少數社福團體、長照機構承作意定監護服務。

📌 怎麼做?

1.找公證人,簽訂「意定監護契約」。

2.明確寫下:一旦你受監護宣告,由○○○擔任監護人。

3.可同時指定「備位監護人」(如果第一順位無法或拒絕)。

4.公證後,契約即生效。

📌 進階:意定監護+醫療預囑=完整決策權

在契約中一併寫下你的醫療意願:

插管?不插管?

氣切?不氣切?

安寧緩和?還是拚到最後一刻?

這樣,你的監護人不是在「猜你想要什麼」,而是在執行你早已說好的決定。

💡 一句話記住: 意定監護,是你送給未來自己的一份「決策授權書」。

四、獨居者的以房養老:如何確保「住到老、領到老、不被掃地出門」

📍 獨居者的特殊恐懼:房子抵押給銀行,會不會哪天被趕走

「以房養老」(不動產逆向抵押貸款)對有子女者來說,是「活著自己花,死了留給孩子」。但對獨居者來說,最深的恐懼是:

「我把房子押給銀行,每個月領生活費,但如果我活太久、或房價跌了,銀行會不會收回房子、把我趕出去?」

這不是杞人憂天。現行「以房養老」契約多為「終身領息,但房貸餘額遞增」,若未來房價下跌或貸款本金加利息超過房價,銀行確實可能啟動「停止撥款」甚至「處分房產」機制。

✅ 你的對策:三層防護網,確保你「住到最後一天」

🛡️ 第一層:選擇「公辦版」以房養老

目前除了商業銀行的方案,內政部與合庫、土銀等仍有合作「公益型以房養老」試辦計畫,特色是:

終身撥款保證:活到老、領到老,不會因房價波動停發。

無追索權:房子價值不夠償還貸款,差額由政府或銀行吸收,不會向繼承人追討。

限制條件:通常限定無子女、低收入戶,且需經專業評估。

📌 若不符合公辦資格,商業版也有自保之道。

🛡️ 第二層:約定「終身居住權」條款

申辦以房養老時,務必要求在契約中加入「終身居住權保障條款」:

「借款人仍居住於抵押房產期間,銀行不得以任何理由(包括但不限於貸款本息超逾房價、借款人年齡增長等)要求搬遷或強制執行。」

這不是銀行的標準條款,但你可以爭取。若銀行拒絕,請果斷換一家——目前已有數家公股銀行願意在個案中納入此保障。

🛡️ 第三層:安養信託+以房養老=雙層保險

這是單身者最高階的資產活化策略:

1.房產辦理以房養老:每月領生活費。

2.每月撥款直接進安養信託。

3.信託契約設定:這筆錢只能用於你的醫療、看護、機構費用。

✅ 這樣做的好處:

銀行撥款不會經過你的手,避免被詐騙或被不肖親友覬覦。

失智失能後,信託監察人可立即啟動撥款,不用等法院監護宣告。

萬一需要入住機構,信託可自動支付月費,你不必擔心斷炊。

💡 一句話記住: 獨居者的以房養老,重點不是「領多少」,而是「能安穩住多久」。

五、行動清單:2026年,為單身/頂客族的自己做的9件事

1. 查詢勞保年資:確認年資是否滿15年(能否月領)。

2. 檢視保單受益人:是否指定明確個人,而非「法定繼承人」。

3. 尋找可信任的意定監護人選:與對方坦誠溝通、取得共識。

4. 預約公證人:簽訂意定監護契約+醫療預囑(可一次完成)。

5. 諮詢2-3家銀行安養信託方案:比較門檻、費用、監察人制度。

6. 請銀行試算以房養老:了解房產估值、可貸成數、月撥金。

7. 索取「終身居住權保障條款」:向銀行爭取載入契約。

8. 與信得過的親友「正式交代」:讓他們知道你的規劃、文件放在哪裡。

9. 每3年檢視一次:受益人、監護人人選、信託契約,隨人生階段調整。

六、結語:你沒有家人,但你可以為自己創造「類家人」

台灣的社會保障制度,確實是以「家庭」為核心設計的。這是歷史,不是你的錯。

但你不需要因為「不符合制度預設」而認命。

意定監護,讓你可以自己選家人。

安養信託,讓你可以自己訂遊戲規則。

以房養老+居住權保障,讓你可以安穩住到老。

保險金信託,讓你可以連告別式都自己安排好。

這不是悲觀,這是最高級的自愛。

你不是孤單一人——

你只是比別人更早、更清醒地,為自己鋪好了一條安心變老的路。